首页 > 投资策略 > 宏观策略

宏观策略

![]()

以权益资产为例,选取分别代表中美经济三个主要指数,沪深300、标普500和恒生指数。观察三大指数自2006年1至2024年9月末的涨幅及过程,初步得到两个直观发现:

· 涨幅:标普500和沪深300涨幅均在3-4倍之间,标普500在2023年末超越后目前领先、但相差很小

· 波动率:除2011年末和2020年初,沪深300波动频率和幅度远大于标普500,导致A股投资人持续持有体验极差、且不便于投资人决策加仓或赎回

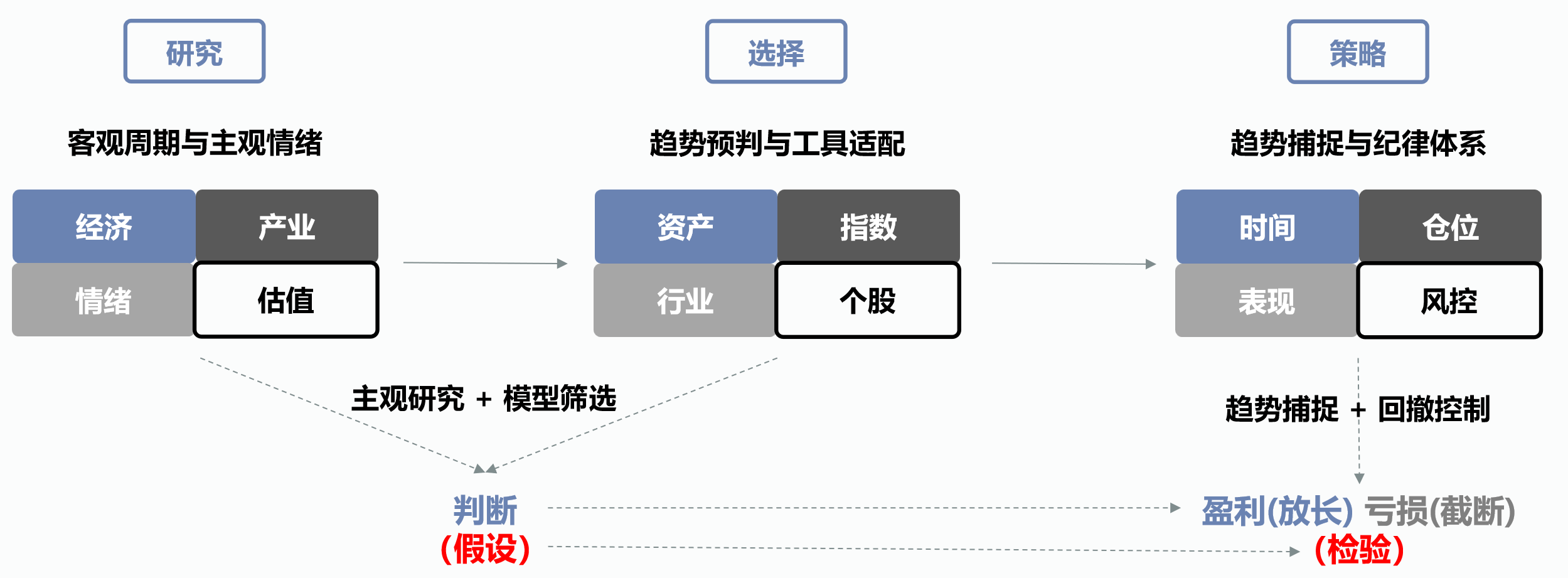

通过对客观周期与主观情绪的研究,“假设”能够形成趋势走势的标的,择机介入并依照市场反馈实施盈利持有或回撤控制,完成趋势投资体系闭环

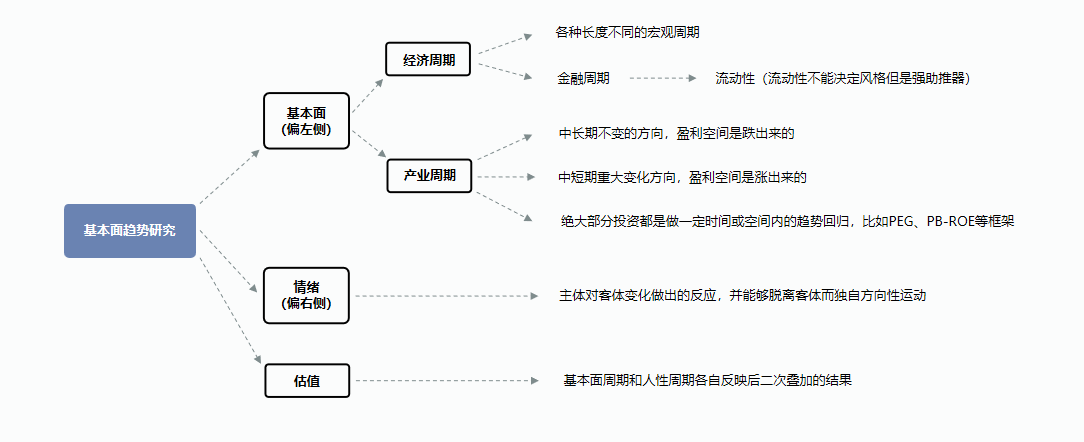

在基本面研究阶段,即以趋势产生为研究导向,综合经济周期与产业周期位置,选择未来1~3年基本面周期向上的资产、行业以及优质个股(ROE变化为核心),同时根据估值反映的情绪溢价/折价,做出相应的空间测算

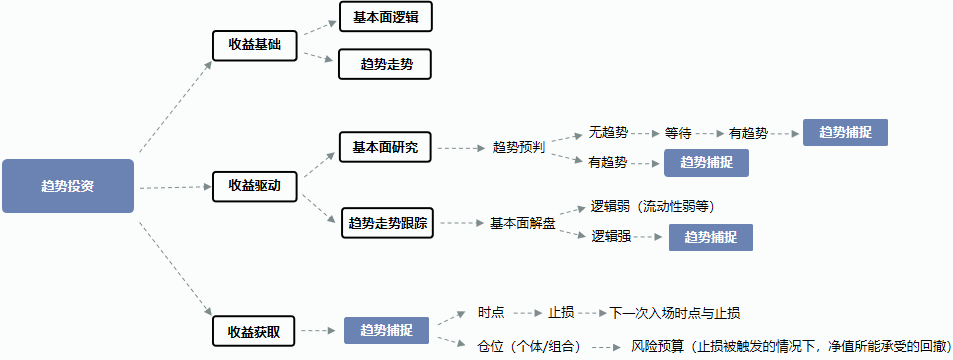

趋势捕捉策略WILO:winners in, losers out —— 最适合资产管理的投资方法之一

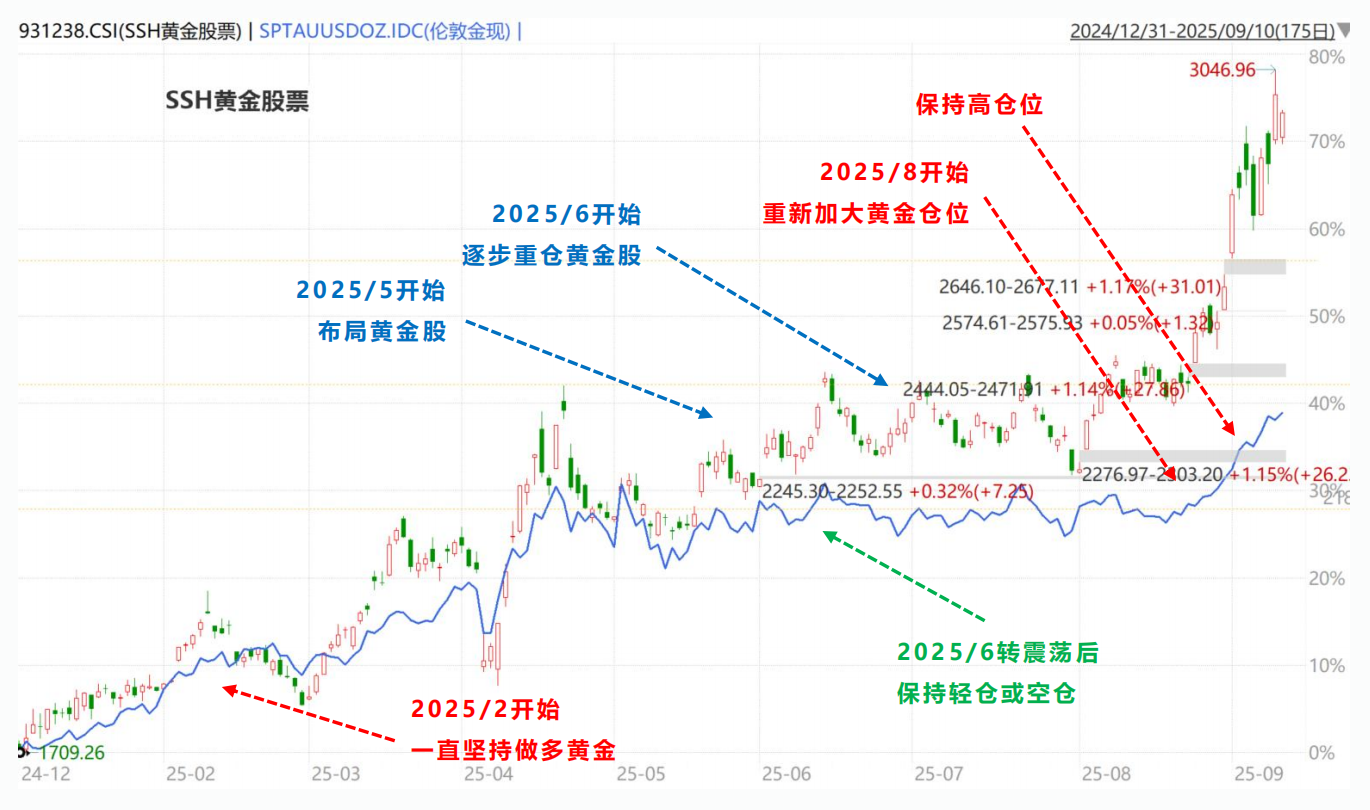

-2025年初,在美国主权信用疑虑与各国央行等购 金趋势明确的背景下,基金逐步加大黄金配置;在 短期涨幅巨大、确认转入震荡市(亦可能大幅回调) 后,保持低仓位/空仓,等待下一波升势启动

-2025 / 8美联储降息预期愈发明确,基金重新加大 黄金的配置至高仓位,参与到下旬开始的主升浪

-2025 / 5我们在明确黄金长期价值的基础上,发现 市场对于黄金股的认知存在很大的漏洞:①对于黄 金股的定价错位有很大一部分来源于不确定金价是 否能够长时间保持在高位,如果市场认知扭转,那 很多黄金股的估值将显得极度便宜 ②黄金股历史 表现不佳,市场对其存在习惯性忽略的投资者行为 谬误,一旦扭转将形成巨大的预期差

-2025 / 5黄金股开始尝试摆脱滞涨的状态,基金也 开始尝试买入;2025 / 6其整体表现明显强于金价、 趋势特征愈发明显,基金则逐步配置了较大的仓位, 包括:招金、山金、紫金等标的,开仓浮盈普遍达 到了40%~ 60%(截止2 0 2 5 / 9 / 9)

· 港股招商证券,十一假期后港股通开市即了结,获利200%;并规避了后市的大跌

· 中证500期货合约,4个交易日获利31%离场(不考虑杠杆) ;并规避了后市的大跌

- 把握趋势的“右侧”机会,通过较高的仓位去捕捉趋势性收益

- 趋势特征不强时,保持低仓位或空仓,不在行情不利时承担多余的持仓风险

- 最重要的特点:注重回撤控制

· 最大的好处:不需要客户自己进行择时操作

· 对客户择时的技能、时间和精力的要求较低,也免去了客户频繁跟踪净值、曲线大幅回撤、判断赎回时点(个人流动性管理)所带来的焦虑

· 目前很多产品客观上需要客户自己进行择时控制;如果管理人能够控制,即免去了客户很多的烦恼,同时填补了市场的空缺

- 投资目标:

· 净值曲线长期稳健向上,不出现超预期回撤

· 不追求短期收益率最高、弹性最大

· 考核上偏重:最大回撤、Calmar、夏普系数、净值创新高时间等均衡指标