首页 > 投资策略 > 固收策略

固收策略

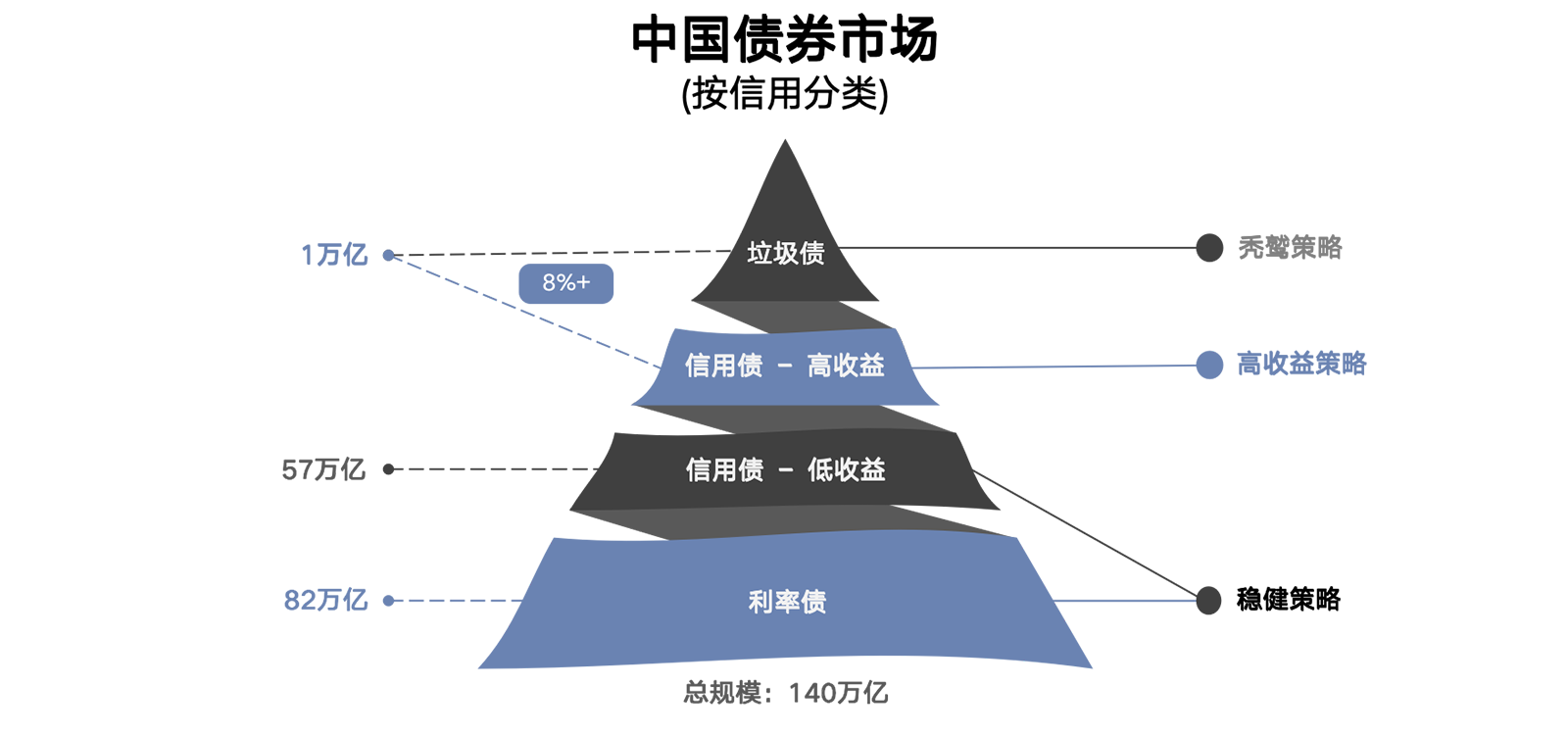

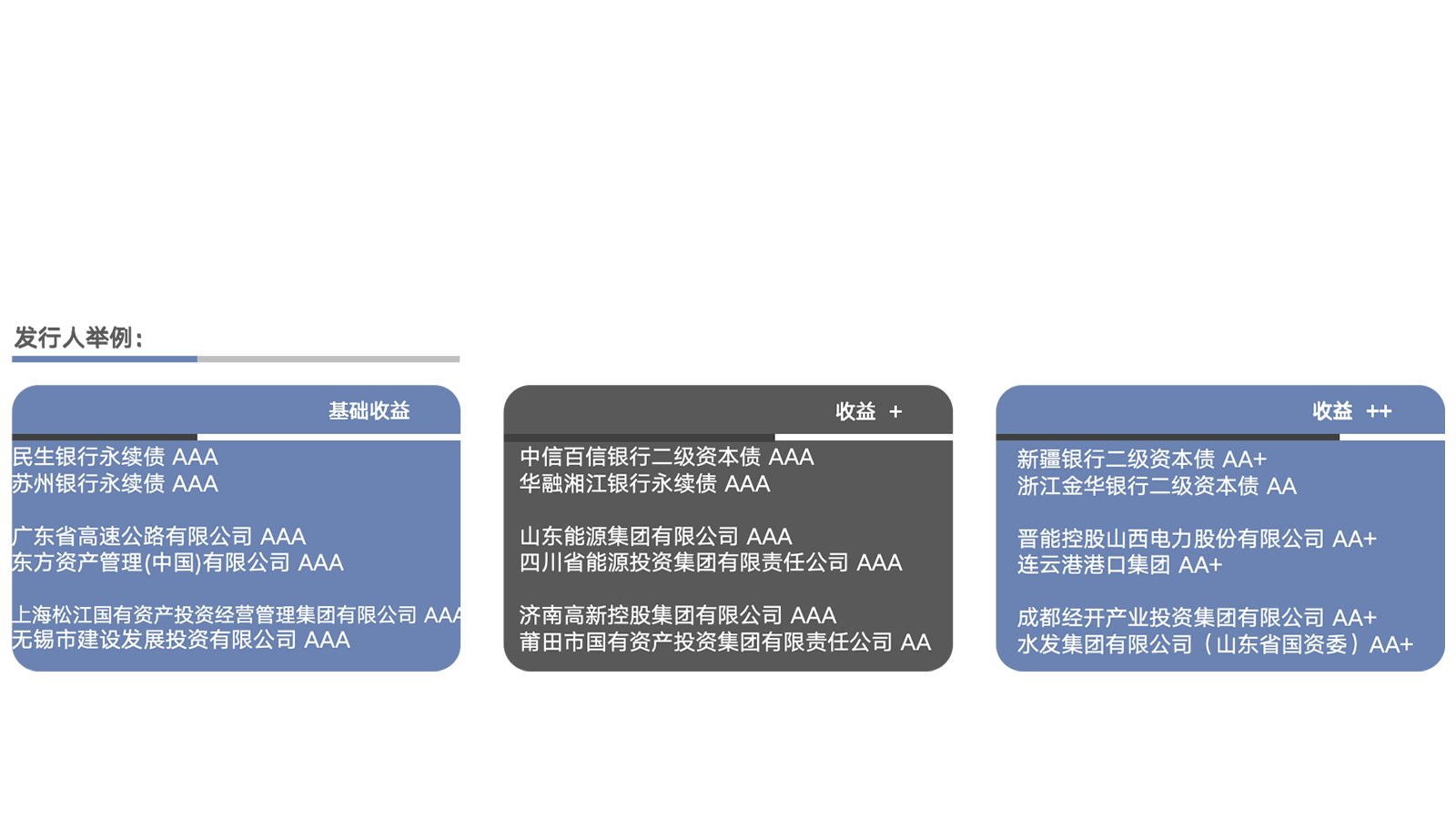

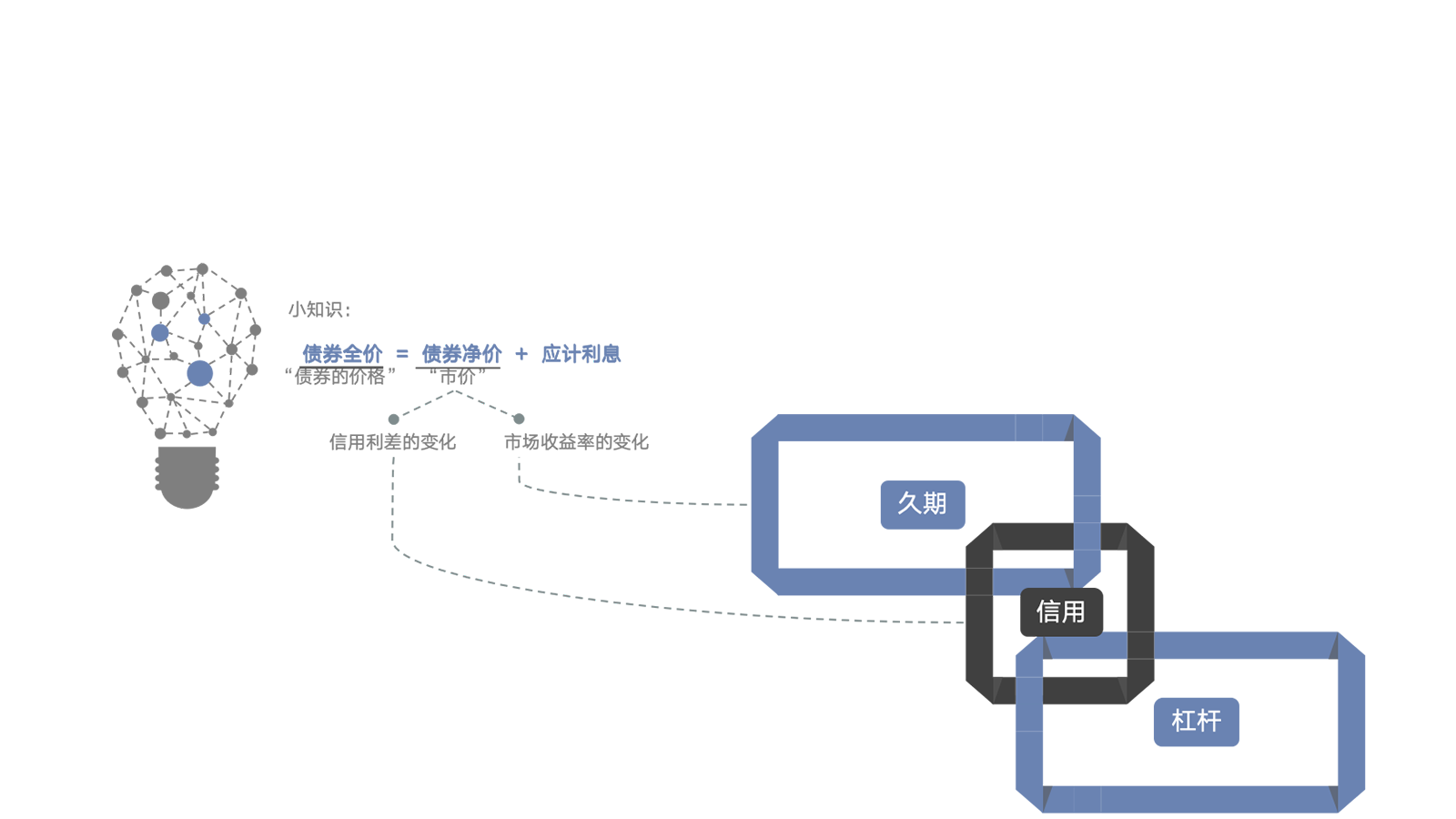

信用策略的目标:在控制违约率的前提下,买收益率更高的债券(期限相近)

债券收益率更高,违约率不一定实质性上升,但债券流动性会下降,相应要求基金的负债稳定性提高

· 典型的信用挖掘策略:不考虑流动性等因素,只判断债券最终是否违约

· 收益率与违约率的错位,由当前的市场结构造成,不完全由信用利差定价

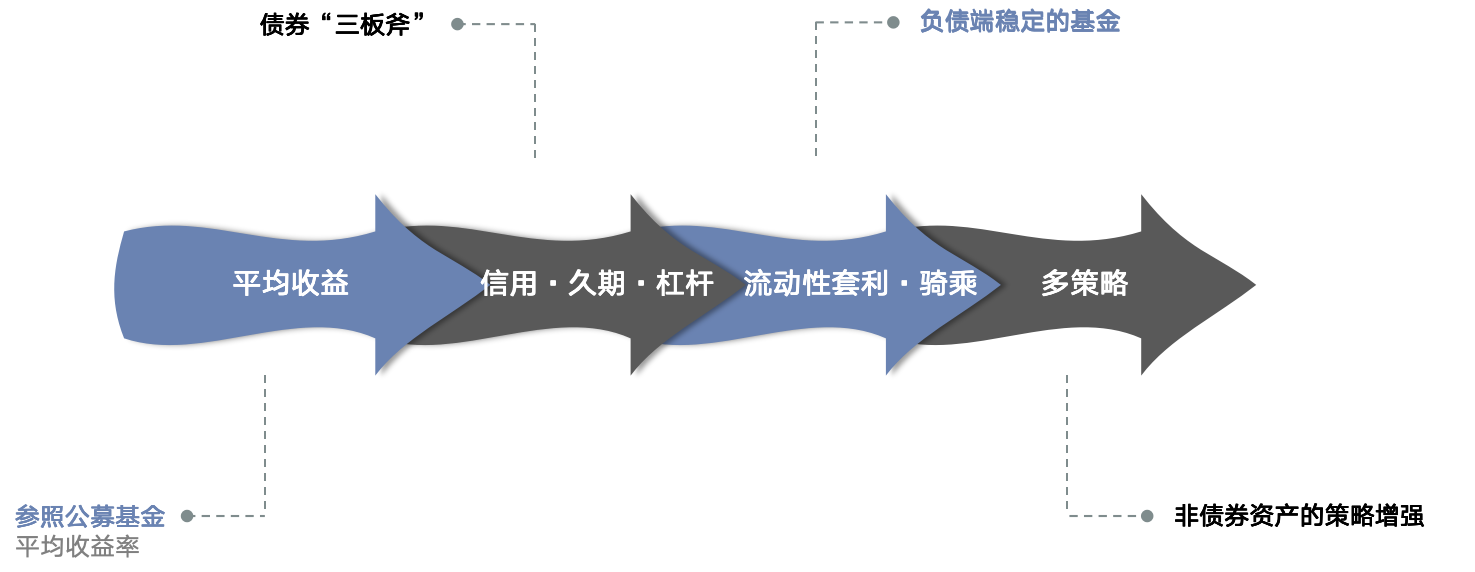

久期-市场风险:

· 久期:债券现金流的期限加权(假设5年)

· 收益率上涨1%,债券净价下跌5%

· 收益率下跌1%,债券净价上涨5%

· 把握市场收益率的涨跌趋势,通过调整组合久期,赚取净价涨跌的收益,俗称“炒波段”

· 公募基金的强项(主要策略之一)

杠杆-资金风险:

· 假设组合收益率4%,资金成本2%

· 30%杠杆的额外收益 = (4%-2%)*30% = 0.6%

· 风险点:资金成本的波动、杠杆融资的难度

· 组合收益率太低,不建议加杠杆

· 组合收益率太高,也不建议加杠杆

原理:

· 大机构搞“配置”,小机构搞“投机”(非贬义)

· 前者投资偏保守、收益率低,以扩大规模为业务导向;后者以收益率为考核目标,以收益提成为业务导向

· 投机资金向市场提供流动性;其占比越低,市场越不活跃,差异化的机会越多,越容易赚到“流动性”的easy money

特征:

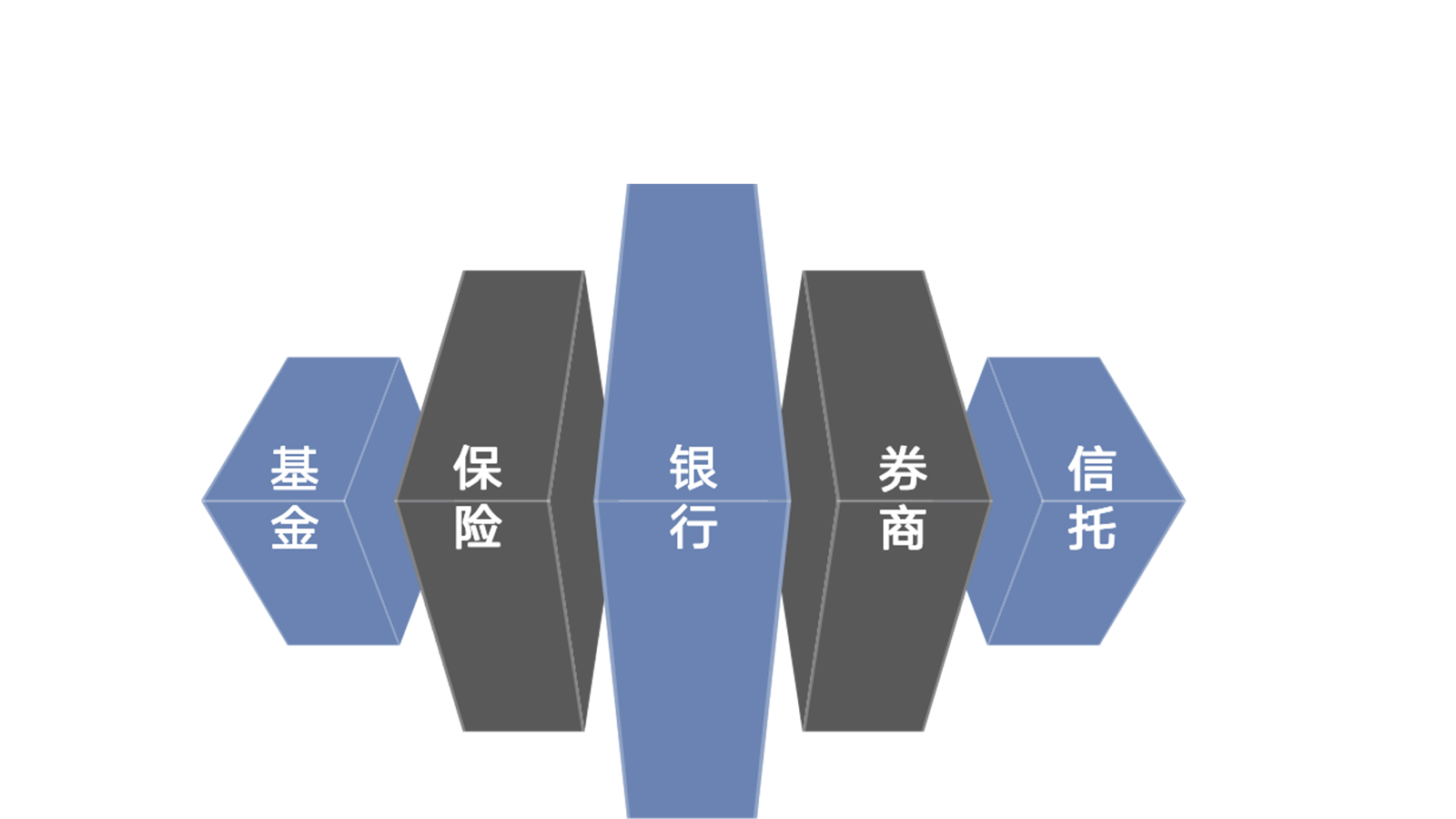

· 中国的债券投资机构普遍有着相似的风格偏好、风控体系

· 至上而下的投研体系:定量(不符合指标的一概不买)、定性(区域、行业等严格禁入),俗称“一刀切”

· 投研趋同天然构成了一个羊群,有显著的“羊群效应”

· 因“羊群效应”所带来的流动性缺失的机会,就可以“流动性套利”

原理:

· 至下而上

· 抓住了主流机构流动性特征的bug,错位竞争,获取easy money(行为金融学)

· 前提:资金稳定,没有短期的赎回压力

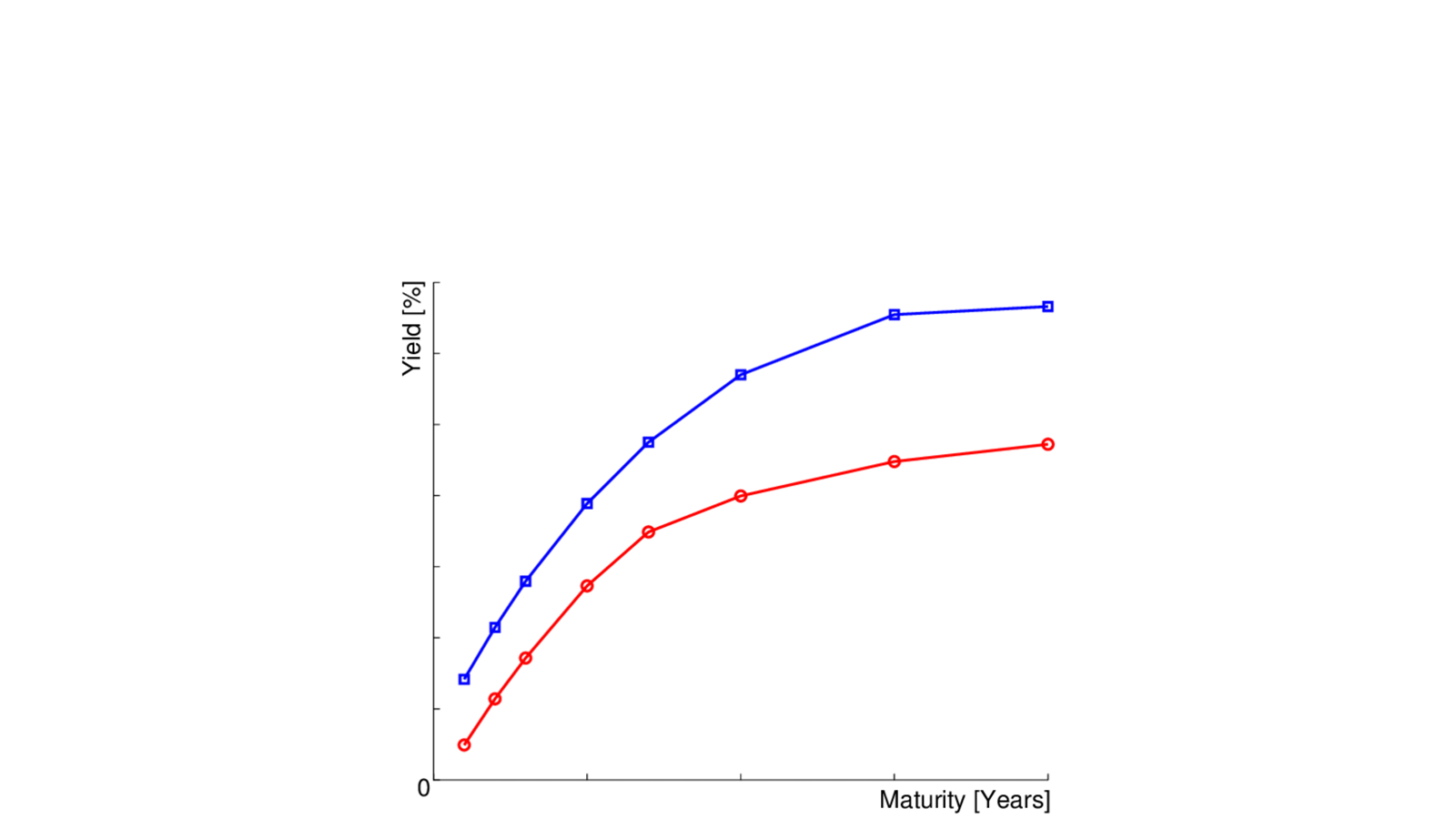

曲线骑乘与信用骑乘:

· 教科书:资金的风险定价

· 中国特色:国企为主,其工作特性、信用特征有明显的规律

· 短期限,不仅资金风险更低,信用风险也更低

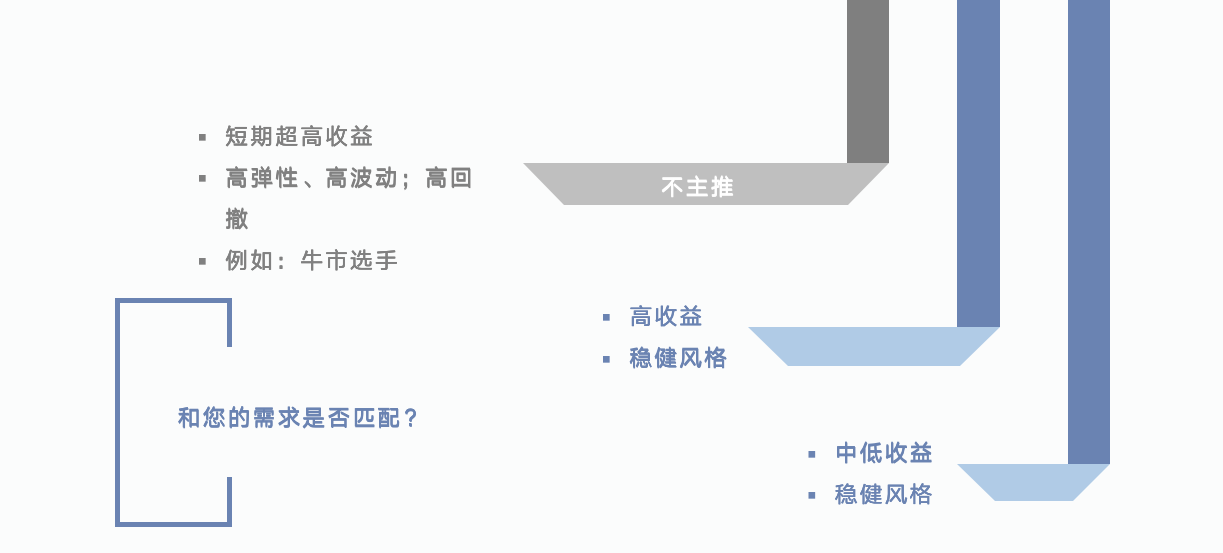

首先,客户需求是什么?

· 收益预期

· 更重要的是:风险偏好!

我们擅长做什么?

· 宏观多策略、固定收益

· 熟悉各资产与策略的收益-风险曲线特征

如何匹配?

· 拼配对应的优势曲线

· 基金不完全是以收益论高下,而是以风格定供需

如何良性持续?

· 根据市场变化,及时调整拼配

和您的需求是否匹配?